阿里巴巴要重新估值了,阿里放大招了,它开发了一款AI芯片,可以完全替代英伟达的H

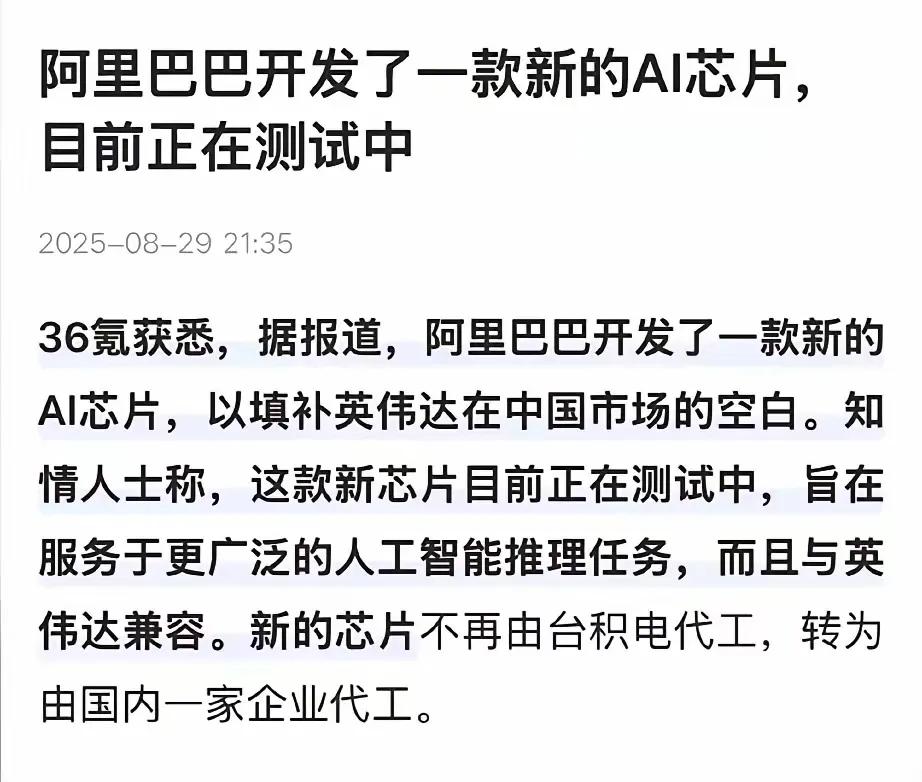

阿里巴巴要重新估值了,阿里放大招了,它开发了一款AI芯片,可以完全替代英伟达的H20,而且不需要台积电代工,找国内的芯片厂代工,也就是完全不受美国的限制,难怪黄仁勋上个月那么着急要清仓H20,原来是阿里巴巴要放大招了。8月29日,《华尔街日报》援引接近阿里芯片团队的人士透露,阿里新一代AI推理芯片已经进入流片验证,跑分比上一代“含光800”提升整整4倍,性能逼近英伟达被削去八成功力后才获准出口中国的H20。更炸的是,这颗芯片的晶圆不在台积电,而是直接拉到了国产14nm产线——中芯国际北京亦庄工厂,月产能已飙到20万片,良率干到99.8%。一句话,美国人再想在光刻机、EDA、IP核上卡脖子,这次卡了个寂寞。把时间拨回今年4月,美国商务部一纸禁令让黄仁勋几天之内蒸发了45到55亿美元库存,H20在中国“开卖即叫停”。当时阿里、字节、腾讯紧急加单的30万颗H20瞬间成了烫手山芋,黄仁勋在财报电话会议里罕见失控:“我们可能需要15%的销售额去向华盛顿交保护费,才能换回不确定的出货许可”。他没料到,阿里这一次连谈判桌都不上了,直接掀桌子——自己干。故事的内核其实更燃。阿里达摩院早在2021年就悄悄把“含光”项目搬到张北数据中心,和阿里云飞天系统做日夜耦合,三年烧掉近百亿人民币,换来今天国产14nm工艺就能跑通千卡集群的奇迹。内部测试显示,新芯片在通义千问1.5万亿参数模型上的token生成速度比H20快18%,功耗却低12%。一位参与封测的工程师在朋友圈发了张凌晨两点的实验室照片:芯片表面用激光刻着“平头哥”的logo,配文只有四个字——“去TM的CUDA”。为什么阿里这次敢把订单全部留在国内?因为国产替代闭环真的合上了。寒武纪、昇腾已经在推理侧拿下40%服务器份额;DeepSeek、通义千问完成国产算力原生适配,政务、金融、医疗订单雪花一样飞来。当软件、模型、芯片、产能都在自己手里转圈,市值重估就不再是故事,而是现金流。资本市场算得明白:如果阿里能把AI算力成本打到英伟达的三分之一,光阿里云就能再造一个3000亿美元的估值。华尔街的估值模型已经连夜改写。Bernstein在最新报告中把阿里目标价上调35%,核心理由就是“芯片自给带来的AI服务毛利率将从42%拉升到61%”。交易员圈里流传一句话:上一次看到这种曲线,还是苹果自研M1芯片的时候。阿里的股价8月30日盘前飙了7%,空头直接爆仓。黄仁勋现在最头疼的已经不是库存,而是生态。过去十年,英伟达用CUDA把全球AI开发者养成了“路径依赖”,阿里这次直接砸10亿美元做开源编译器,兼容主流框架,一周之内GitHub星标破了3万。一位刚从英伟达跳槽阿里的架构师说:“以前我们教客户怎么用CUDA,现在客户问我们怎么脱离CUDA。”角色互换,只在一年之间。回到散户最关心的问题:阿里市值能不能冲万亿?把时间拉长:亚马逊AWS当年占集团收入一成时,资本市场给了它近万亿美元的估值;今天阿里云收入占比刚破8%,但AI芯片自给后毛利有望看齐AWS。再加上菜鸟、盒马、国际商业的现金流,万亿美金不是梦,只是计价单位换成人民币还是美元的问题。评论区留给你们:如果阿里芯片真的全面量产,你会把手里那点儿英伟达换成阿里吗?还是两边都押?信息来源:香港商报2025-08-29《外媒:阿里巴巴已開發出新AI芯片不再由台積電生產》新浪财经2025-08-26《H20芯片开卖即叫停,英伟达如何解围?》与非网2025-08-25《AI算力+半导体的国产替代闭环》